2009年,A股市场逐渐走出金融危机的阴霾,在政策刺激和巨额信贷投放的带动下,市场信心得到提振,走出一轮明显的上涨行情。与此同时,中国水业市场在投资拉动、产业重组、节能减排、水价调整等诸多因素的影响下继续前行。作为水业市场的旗帜,水务上市公司的表现分外引人关注。为此,中国水网特别选取了19家最具代表性的水务上市公司,对其年报进行汇总并简要分析,以期为网友提供参考和帮助。

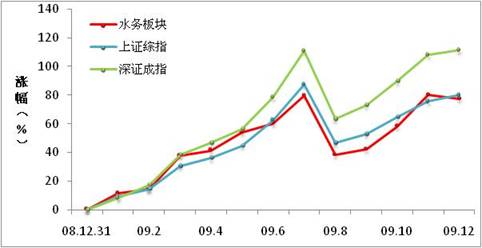

下图所示的是2009年水务上市公司与沪深两市的增长情况。从全年来看,水务板块总体走势略微弱于大市。仅在2009年1月、3月、5月和11月,水务板块走势强于大市。2009年8月的震荡调整中,水务板块未能展现出抗跌性。2009年12月,受权重较大的城投控股下跌影响,水务板块明显弱于沪深两市的整体走势。

2009年水务上市公司总体走势

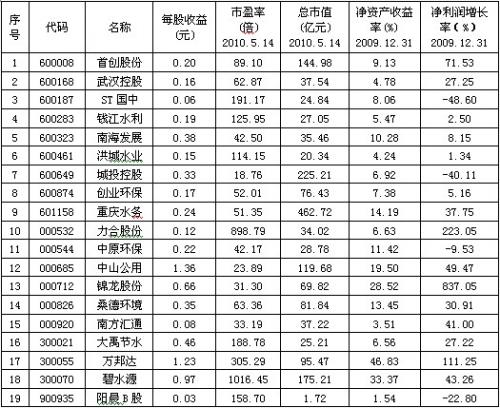

如表1所示,在19家水务上市公司中,2009年每股收益最高的三家公司分别是中山公用、万邦达和碧水源,分别为1.36元、1.23元和0.97元,三者在净资产收益率方面同样位列三甲。

表1 水务上市公司信息汇总表

需要指出的是,中山公用业绩大增很大程度得益于广发证券借壳带来的投资收益,其水务主业变化不大,公司不含广发证券的净利润为1.19亿元,每股收益0.20元。类似的还有锦龙股份和力合股份,前者收购东莞证券40%股权令其净利润上涨837%,自来水业务基本与上年持平;后者业绩大涨的主要原因是子公司减持拓邦股份实现投资收益 6521万元及其他投资收益1214万元。

万邦达和碧水源分别于今年2月和4月以高市盈率登陆创业板,截至5月13日收盘,二者在经过半个月的大幅下跌后市盈率仍高达305倍和1016倍。凭借爆发性的增长速度,两家公司均在上市之初受到市场热捧。但从现阶段来看,二者对主要客户和项目依存度颇高,存在业绩波动的风险。根据公司公告,前者近三年营业收入来源于神华集团、中石油下属公司的比例分别为7.61%、98.80%、99.53%,后者近三年前五大项目的营业收入分别占当期营业收入的75.73%、73.40%和68.26%。不过,随着公司资本实力和业务能力的提升,其市场疆域将随之扩大,从而有望降低对主要项目的依赖程度,使经营更加稳健。两家公司在新的一年将如何迎接挑战、开拓更多的盈利增长点,我们将持续关注。

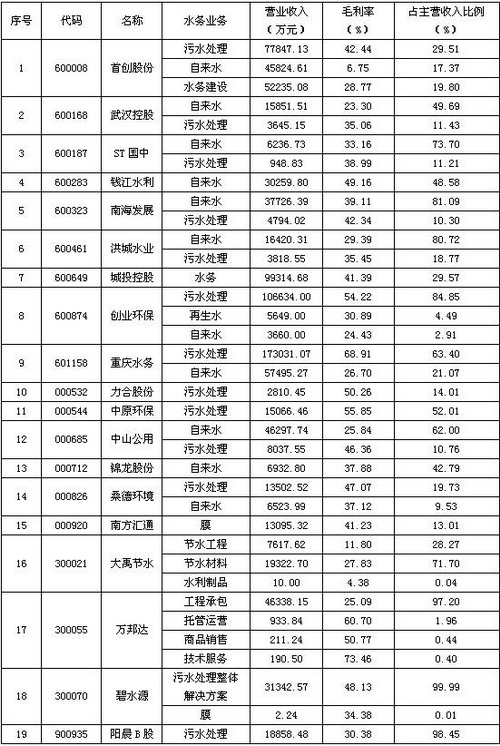

表2所示的是各公司在水务领域的具体业务及其盈利情况。在19家公司中,参与污水处理投资运营的上市公司共12家,其中重庆水务是此类业务收入最高的公司,达17亿元,其毛利率也是12家公司中最高,接近70%。总体来看,各公司污水处理业务的毛利率都比较高,平均值为45.6%。

涉足市政供水的公司共有11家,其中收入最高的同样是重庆水务,其自来水业务2009年营业收入达5.7亿元;钱江水利是自来水业务毛利率最高的上市公司,达49.2%,11家上市公司自来水业务平均毛利率为30.3%。

除市政供水和污水处理两大传统业务外,多家公司正在开辟水务市场的新领域。如南方汇通的复合反渗透膜,大禹节水的节水工程、节水材料,以及碧水源的污水处理整体解决方案等。其中碧水源污水处理整体解决方案尤为引人注目,毛利率高达48.1%,占主营收入的99.9%。

表2 公司水务业务构成表

(更多内容参见水务上市公司2009年度业绩比较专题。)

编辑:黄小木

版权声明:

凡注明来源为“中国水网/中国固废网/中国大气网“的所有内容,包括但不限于文字、图表、音频视频等,版权均属E20环境平台所有,如有转载,请注明来源和作者。E20环境平台保留责任追究的权利。

媒体合作请联系:李女士 010-88480317

![]()

![]()

![]()

Copyright © 2000- https://www.h2o-china.com All rights reserved. 中国水网 版权所有

咨询热线:010-88480403 传真:010-88480301

E-mail:[email protected]

本站常年法律顾问:北京市康达律师事务所刘文义律师 京ICP备10040015号-7 京公网安备:11010802035285

京公网安备:11010802035285