时间: 2018-01-02 09:52

来源: 中国固废网

作者: 李少甫、丁宁、刘琪

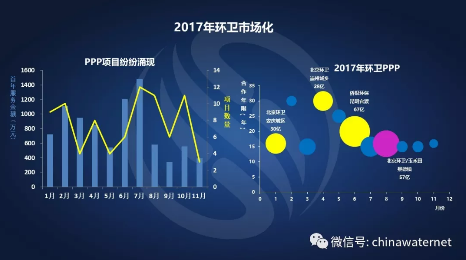

图15 2017年环卫市场化(数据来源:E20数据中心)

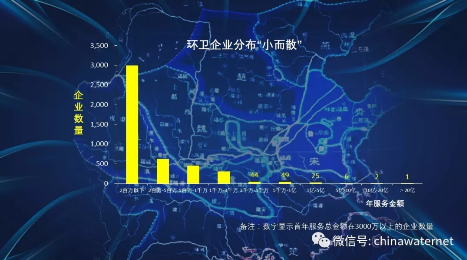

相对于垃圾焚烧行业中战国七雄鼎立的局面,环卫行业中的企业还比较分散,处于春秋时期。根据E20数据中心实时跟踪的资料显示,目前行业中共有5000多家左右的环卫企业,但其中初步形成规模的企业仅有一两百家。据统计,首年服务金额在两百万以下的企业占据大多数,约有3000多家企业。而首年服务金额在3000万以上的企业仅有127家。很多小规模的环卫企业在市场化的进程中竞争力低,将在未来3年内被大量挤出或并购。环卫领域由于固定资产配比不高,所以行业集中度的提高进程会比其他领域更快。

图16 环卫企业分布“小而散”(数据来源:E20数据中心)

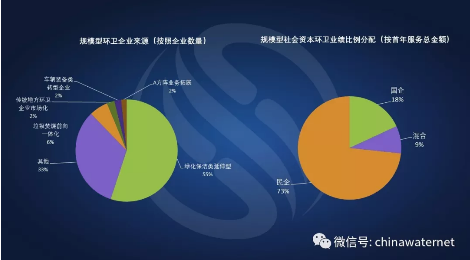

E20数据中心对规模型环卫企业的来源进行了分析,其中,绿化保洁型的传统环卫企业占55%,超过半数,代表企业包括侨银环保、玉禾田等;垃圾焚烧A方阵企业占6%;传统地方环卫市场化企业占2%; 车辆装备类转型企业占2%,包括龙马、中联重科等,从产品端向环卫市场扩张,获得市场份额。同时,E20数据中心还调研了大量的国企和民企在PPP领域中的份额,在环卫领域中, 民企占73%,国企占18%,而混合型约占9%。

图17 规模型环卫企业来源及规模型社会资本环卫业绩比例分配(来源:E20数据中心)

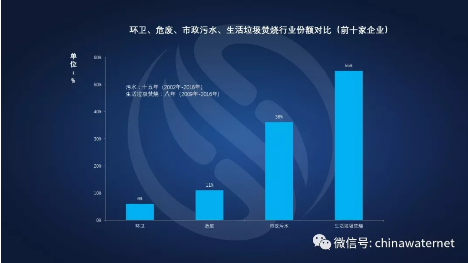

通过对各行业前十家企业所占市场份额的对比分析可发现,环卫行业的市场集中度很低,前十名企业的所占市场份额仅占6%。对比而言,危废行业中前十家企业所占市场份额为11%。而生活垃圾焚烧行业,虽然发展相对较晚,但是由于一开始就全面启动了特许经营BOT的市场化模式,行业集中度非常高。据统计,生活垃圾焚烧行业中前10名企业所占市场份额为55%,前22家企业占市场份额超过90%。

图18 各行业前十家企业市场份额占比(数据来源:E20数据中心)

E20数据中心也对上市环保公司做出了统计,目前,上市公司中并没有单纯的环卫企业。上市公司中比例最大的为水务企业,共有31家,占65%;其次为生活垃圾焚烧企业,共10家,占21%。本次固废战略论坛首度对环卫行业企业进行了评选,在下图中显示了他们的业绩,并隆重推出了首届环卫影响力企业名单,相信未来这十家企业中一定会出现第一家环卫行业的上市公司。

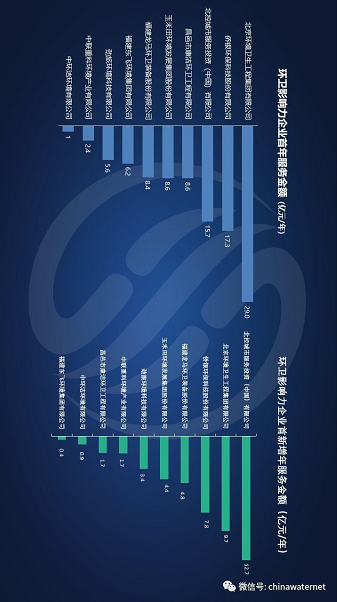

图19 环卫影响力企业首年服务金额及新增首年服务金额(来源:E20数据中心,请横屏观看)

图20 环卫影响力企业城市(含县城)清扫面积及新增清扫面积(来源:E20数据中心,请横屏观看)

图21 环卫十大影响力企业榜单

图22 薛涛为环卫十大影响力企业颁奖

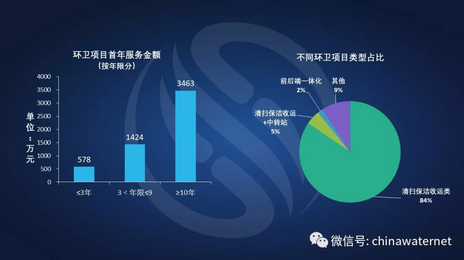

环卫项目有不少是长周期项目,越长周期的项目首年服务金额越大,逐年服务金额大于短周期的项目,是PPP为环卫领域打开了一个新的格局。按照不同环卫项目类型来划分,其中清扫保洁收运类占比最多,占84%,有中转站的项目约占5%。

图23 环卫项目首年服务金额对比及不同环卫项目类型占比(数据来源:E20数据中心)

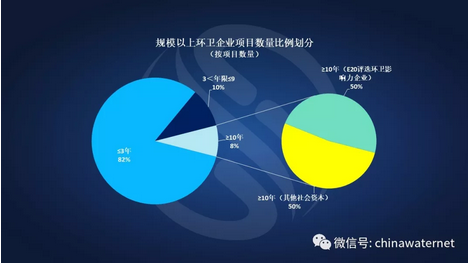

通过对规模以上环卫企业项目数量分布的分析,入选E20环卫十大影响力的企业已经占据10年期以上的优质环卫市场化项目份额的50% ,说明该榜单已基本涵盖了环卫行业主要的领头羊企业。

图24 规模以上环卫企业项目数量比例划分(数据来源:E20数据中心)

【第3章】分久必合:环卫A方阵VS垃圾焚烧A方阵

3.1 环卫与垃圾焚烧阵营的玉门关之战

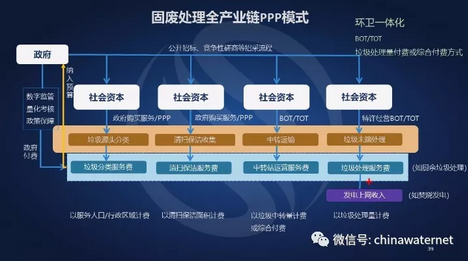

接下来,薛涛也对环卫企业和垃圾焚烧企业的竞争格局做出了介绍。固废处理全产业链PPP模式如下所示(详情请点击➽:E20研究院:环卫市场化报告之一——从政府购买服务到PPP)。

图25 固废处理全产业链PPP模式

总体来看,现阶段环卫企业和末端处置企业均在产业链上进行扩张,称为纵向一体化。一方面,环卫企业向末端、处置端辐射,如侨银环保拥有厨余厂,并且掌握了填埋厂,北京环卫拥有9个垃圾焚烧厂,以及大量外地的填埋厂。基于后端的强势布局,北京环卫何亮总才会有“分久必合”的豪言壮语,这也反映到他在竞争外地项目中偏重选择大体量全覆盖的区域类项目(详情请点击➽:北京环卫王小云:新时代背景下的固废管理)。

另一方面,末端的垃圾焚烧企业,如桑德、锦江、旺能等也在对环卫端进行布局。而首创、上海环境等企业本身在垃圾收运部分就已有业绩。相信在未来3年,环卫企业和末端处置企业的竞争格局会逐渐形成。其中,两大阵营竞争中未来真正交锋的核心正是中转站,中转站就像玉门关。企业对中转站的掌握,尤其是对末端大型中转站的掌握,对垃圾焚烧企业自身利润控制会逐渐变得非常重要,因为只有掌握了大型中转站,才拥有对末端垃圾焚烧厂调配垃圾的能力。

图26 环卫行业纵向一体化

3.2 环卫阵营与垃圾焚烧阵营的业务收入成分对比

根据每家运营企业在环卫服务和运营处置上的不同配比,可以在二维图上对各家企业进行标定。垃圾焚烧企业主要处在右端黄色部分,但有一些企业已经开始向中间进行了配比的飘移。环卫企业主要处在左端的蓝色部分,其中一部分企业已经在重资产上进行布局,并向末端的处置端进行布局。多年来在环卫和城市矿山领域积极布局的启迪桑德是相对最均衡的企业,业界始终高度关注他们的战略,文一波先生在本段后所附的他的论坛发言里给予了充分的展示。相信在未来3年中,双方会有更多企业向中间的45度中线集中(详情请点击➽:文一波:两网融合下的固废行业大循环)。

编辑: 程彩云

目前在中国科学院生态环境研究中心攻读博士学位,此前分别在武汉大学和北京大学光华管理学院获得理学学士和工商管理硕士学位。

现任E20环境平台执行合伙人和E20研究院执行院长,湖南大学兼职教授,华北水利水电大学管理与经济学院客座教授,中科院生态环境研究中心硕士生校外导师,天津大学特聘讲师,并兼任北京大学环境学院E20联合研究院副院长,国家发改委和财政部PPP双库的定向邀请专家,世界银行和亚洲开发银行注册专家(基础设施与PPP方向)、国家绿色发展基金股份有限公司专家咨询委员会专家库专家、巴塞尔公约亚太区域中心化学品和废物环境管理智库专家、中国环保产业研究院特聘专家、中国环保产业协会环保产业政策与集聚区专业委员会委员。住建部指导《城乡建设》杂志编委、《环境卫生工程》杂志编委、财政部指导《政府采购与PPP评论》杂志编委,并担任上海城投等上市公司独立董事。

在PPP专业领域,薛涛现任清华PPP研究中心投融资专业委员会专家委员、全国工商联环境商会PPP专委会秘书长、中国PPP咨询机构论坛第一届理事会副秘书长、生态环境部环境规划院PPP中心专家委员会委员、国家发改委国合中心PPP专家库成员、中国青年创业导师、中央财经大学政信研究院智库成员、中国城投网特聘专家等。

20世纪90年代初期,薛涛在中国通用技术集团负责世界银行在中国的市政环境基础设施项目管理,其后在该领域积累了十二年的环境领域PPP咨询及五年市场战略咨询经验,曾为美国通用电气等多家国内外上市公司提供咨询服务,对环境领域的投融资、产业发展和市场竞合格局有着深刻理解;2014年初加入E20研究院并兼任清华大学环保产业研究中心副主任,着力于环境产业与政策研究、PPP以及企业市场战略指导等方向。

![]()

![]()

![]()

Copyright © 2000- https://www.h2o-china.com All rights reserved. 中国水网 版权所有

咨询热线:010-88480403 传真:010-88480301

E-mail:[email protected]

本站常年法律顾问:北京市康达律师事务所刘文义律师 京ICP备10040015号-7 京公网安备:11010802035285

京公网安备:11010802035285