在当下中国,对个人而言,跨越阶层的途径或许是买房。对企业而言,跨越阶层的途径一定是上市。在中国“高竞争、快变化”的背景下,能否跨入交易所,对企业而言可能是“一步天堂,一步深渊”。

这不,7月在互联网媒体的产业与财经板块刷屏的新闻有两条,一条是小米IPO,一条是拼多多IPO。虽然互联网是个蓝海极少(或者说蓝海变为红海的速度极快),马太效应极明显的产业领域。但事实上,互联网领域一直有新企业新产品作为生力军崭露头角,甚至成为一时的资本追逐的热点。这正是一个产业具有极高活力和成长性的表现。

反观环保产业,2017年是环保企业IPO的“大年”。全年共13家企业登陆资本市场(A股和H股)。2018年,这一势头得以延续,整个上半年有4家企业敲钟(鹏鹞环保、博奇环保、上海实业环境和绿色动力环保)。而在证监会近一年以来的预披露和预披露更新名单中,也有10家企业身处等待区(已排除已上市的企业和被否的企业)。虽然在IPO审核明显趋严的当下,这些企业能否如愿还有比较大的未知数,这一群体的走向对环保产业的发展而言还是十分重要的。对投资者来说,环保企业IPO成功可以带动该领域的投融资,与之对应,IPO失败也会在一定程度上打击投资者对环保企业标的的投资信心。而对他们自身,成功进一步,借力资本市场可以让企业实现加速发展,实现投资并购、海外布局等重大战略。未成功退一步则可能成为其他企业整合的对象。

正因此,我们不妨以这10家环保企业为视角,看看环保产业的潜在生力军的模样。

企业列表

10家企业名称和相关信息见下表:

财务数据分析

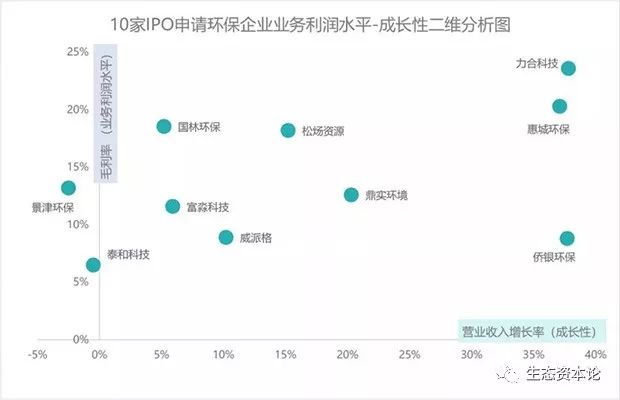

因10家企业所从事业务区别比较大,难以直接横向比较各项财务数据。因而在此仅选10家公司近一个财务期的三个比例数据:毛利率、负债率、营收增长率,来衡量10家企业的业务利润水平、轻-重资产水平和增长情况。

有趣的点

从10家企业的财务数据等种种信息可以看出当下环保产业的一些有趣的现状:

资源再生和环境监测企业整体表现较好;

10家IPO申请企业中北京环保企业意外的少。更靠近政策和政治核心的北京圈环保产业发展成熟度明显高于环保产业整体水平——该占的坑都占了,该上市的都上市了,该被整合的都被整合了……

山东的拟上市环保企业意外的多。山东经济大省环保小省的尴尬局面正飞速发生改变。相较于政策刺激,工业治污需求带来的环保产业刺激作用度在提高;

具备互联网概念的智慧环卫并不一定意味着高毛利或高成长性,但确实对应着业务的轻资产(智慧水务企业威派格毛利率和增长率都约为10%,但资产负债率最低,为21%);

10家环保企业成立时间的中位数是2006年,环保产业的创业-上市周期约为12年;

优质企业逃离新三板的现象非常突出。10家企业中有景津环保、松炀资源、国林环保三家企业都曾是新三板挂牌企业;

10家环保企业中有不少细分龙头。景津环保是国内,乃至世界的污泥板块压滤机龙头企业;力合科技是在国内环境监测市场的市场地位和市占率与聚光科技等上市公司在同一量级的企业;鼎实环境是土壤修复领域的知名企业,是国内最早从事土壤修复业务的企业,被普遍认为在修复行业排名前五;国林环保是国内最大的臭氧发生器生产商……

一些企业都在IPO申请前后被保曝出负面新闻,如2017年就因卷入贿赂事件被否过一次的力合科技。(此次是改变了上市的板块,改成创业板)

环保产业的前景

从这些拟上市公司的情况来看,环保产业的现状还足以称得上乐观。随着环保政策逐渐向各级区域落实,区域环保市场还能支撑起不少环保新面孔逐步发展壮大。而细分领域的龙头面对的市场也足够支撑其冲击IPO。但从某几家企业在IPO过程中遇到的一些问题来看,合规性存在问题在环保领域应该是比较普遍的现象。这一原罪是环保企业个体和环保产业整体向上发展过程可能随时爆雷的巨大风险因素,也是中国环保产业走向国际化的障碍。

备注:本文作者对文章进行了更正,更正内容如下图。

编辑:程彩云

版权声明:

凡注明来源为“中国水网/中国固废网/中国大气网“的所有内容,包括但不限于文字、图表、音频视频等,版权均属E20环境平台所有,如有转载,请注明来源和作者。E20环境平台保留责任追究的权利。

媒体合作请联系:李女士 010-88480317

![]()

![]()

![]()

Copyright © 2000- https://www.h2o-china.com All rights reserved. 中国水网 版权所有

咨询热线:010-88480403 传真:010-88480301

E-mail:[email protected]

本站常年法律顾问:北京市康达律师事务所刘文义律师 京ICP备10040015号-7 京公网安备:11010802035285

京公网安备:11010802035285