A股上市公司2017半年报披露正式收官。这半年环保类的上市公司们交出了怎样的成绩单?榜单透露出环保行业的哪些新动向?我们一起来看看。

环保行业业绩增长态势持续

2017上半年,33家环保上市公司净利润过亿。三聚环保位列榜首,净利润12.13亿元,较去年涨幅达50.83%。

碧水源上半年实现营业收入28.95亿元,实现净利润5.34亿元,同比增长97.73%。近五年碧水源总营收、净利润逐年增长,尤其是2016年营收增长较大。随着我国环保标准的提高、监管加严,碧水源在污水处理、净水业务都将带来新空间。此外,还通过收购切入危废和光环境领域。

启迪桑德上半年实现营业收入39.12亿元,归属于上市公司股东的净利润4.93亿元,同比增长12.3%。其中,环卫业务收入较上年同期增长139.45%。公司环卫业务市场拓展顺利,环卫业务细分领域业务规模快速增长,通过投资设立独资公司以及与政府投资平台公司等合作等方式设立合资公司实施环卫一体化项目。

清新环境以工业污染治理为主业,上半年营业收入15.49亿元,净利润3.16亿元,同比增长17.44%。其核心业务大气治理,实现营收13.9亿元,占总营收的89.71%。

瀚蓝环境上半年营业收入19.62亿元,归属于上市公司股东的净利润3.14亿元,同比增长20.02%。固废处理业务实现收入6.79亿元,供水业务实现收入4.07亿元。

今年2月刚刚上市的博天环境,上半年实现营业收入9.66亿元,净利润为1.22亿元,同比增长147.58%。公司新中标合同 16.95 亿元,其中:水环境解决方案类 8.20 亿元,水务投资运营类 7.22 亿元,其他1.53 亿元。

值得一提的是葛洲坝(600068),因其多元业务齐头并进,未将其列入环保公司利润总表中。2017年公司持续加码环保业务,积极布局流域治理、污水处理、再生资源等领域。上半年公司环保业务共实现营收138.17亿元,同比增幅高达117.17%;实现利润总额4.56亿元,同比增长160.73%。流域治理方面,公司7月联合中标安徽阜阳5.36亿水系治理PPP项目。再生资源业务继续完善全国回收网络及加工分拣基地的建设。在环保政策趋严、产业投资力度加大的背景下,公司通过收、并购加速业务转型,实现自身业务的多元发展。

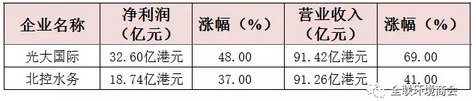

光大国际、北控水务

港股中,光大国际和北控水务成绩亮眼。上半年综合收益均超过90亿港元。

光大国际2017上半年综合收益港币91.42亿元,较去年同期增加69%。除利息、折旧及摊销前盈利为港币32.60亿元,较去年同期增加48%。其中,环保能源、环保水务及绿色环保项目的收益达港币88.74亿元。

上半年共取得21个新项目并签署2个补充协议,涉及投资总额约人民币89.87亿元,其中新项目包括5个环保能源项目、6个环保水务项目及10个绿色环保项目;2个补充协议包括山东菏泽垃圾发电项目增加日垃圾处理规模400吨及江苏淮阴生物质及垃圾一体化项目(垃圾发电)增加日垃圾处理规模500吨。

北控水务2017年上半年合计实现主营业务收入91.26亿港元,若包含基金模式下的表外项目建设收入,较2016年同期增幅为41%。实现归属母公司净利润19.14亿港元,剔除衍生金融工具的公允价等一次性因素影响,归属母公司净利润为18.74亿港元,较2016年同期增长37%。

水环境治理方面,2017年上半年北控水务共签约7个水环境综合治理项目,投资额共计447.4亿人民币。截至2017年8月30日,共有签约及中标项目12个,投资额共计502.4亿人民币。

截至目前已成立总规模约277亿人民币的基金,包括北控国寿水务基金约240亿人民币,赤峰基金约10亿人民币,以及通州水务基金27亿人民币,为项目拓展提供了充足的资金来源。

行业整体营收、利润持续增长

环保行业整体营收、利润持续增长。细分板块中,固废处理处置板块在景气上行阶段,业绩增幅高。水处理板块,2017年是黑臭流域治理关键年份,上半年PPP 项目逐步落地,行业发展可期。环境监测板块受益于环保督查,继2016年业绩大幅增长后继续保持增长态势。受益京津冀一体化大气治理和流域治理,大气及水处理板块盈利水平有所提升。

工业污染治理市场将超万亿

在市政环保市场趋近饱和的情况下,工业环保市场将成为下一个风口,且已经出现启动迹象。据测算,工业水处理、工业固废、工业节能及能源服务、工业监测等领域市场空间将达到万亿元规模。

环保监管趋严,倒逼企业加大环保设施投入。同时,高污染产能逐渐关停,去产能加快推进,对钢铁、火电、水泥等行业形成提振,工业企业盈利改善也为其投资环保设施提供了基础。工业污染治理与产业环节、生产工艺密切关联,对治理效果、可靠性、经济性更为关注。因此,具备技术优势,能够提供更好解决方案的环保企业将充分受益。

全国工商联环境商会秘书长马辉表示,未来环保行业将形成两大发展模式:一个是市政方面或区域性环境综合整治的PPP项目;另一个是针对工业企业的环境污染第三方治理。环境污染物绝大部分来自于工业排放,目前工业污染治理市场远没有得到释放,潜力巨大。

编辑:刘影

版权声明:

凡注明来源为“中国水网/中国固废网/中国大气网“的所有内容,包括但不限于文字、图表、音频视频等,版权均属E20环境平台所有,如有转载,请注明来源和作者。E20环境平台保留责任追究的权利。

媒体合作请联系:李女士 010-88480317

![]()

![]()

![]()

Copyright © 2000- https://www.h2o-china.com All rights reserved. 中国水网 版权所有

咨询热线:010-88480403 传真:010-88480301

E-mail:[email protected]

本站常年法律顾问:北京市康达律师事务所刘文义律师 京ICP备10040015号-7 京公网安备:11010802035285

京公网安备:11010802035285